Tierkrankenversicherung

Tierkrankenversicherung

Aus aktuellem Anlass (die Erhöhung der GOT) ist der Abschluss einer Tierkrankenversicherung zu empfehlen – wie aber findet man als Patientenbesitzer nun die Richtige? Wir helfen Euch und haben uns ein paar Versicherer angeschaut.

Tatsächlich gibt es zunehmend mehr Anbieter, die eine Vollkrankenversicherung für Tiere anbieten und es wird immer unübersichtlicher. Wir Tierärzte sind keine Makler und können teilweise nur auf unsere Erfahrungen mit Anbietern aus den letzten Jahren zurück greifen. Ein bisschen eigene Recherche bleibt also dem Tierbesitzer überlassen.

Die meisten Anbieter beziehen sich auf Hunde und Katzen, eine Absicherung von Kaninchen ist da schon schwieriger, hier gibt es bisher nur wenige Anbieter auf dem Markt (tierdirekt und Petplan sind die Einzigen).

Wir stellen euch die Anbieter vor, mit denen wir in der Praxis Erfahrungen gemacht haben und haben uns ein paar angesehen, die außerdem empfohlen werden. Wir bekommen keine Provision und vermitteln auch nicht, uns geht es lediglich darum, dass die Tiere gut abgesichert und die Abrechnung für alle Beteiligten einfach gehalten wird.

Ein paar generelle Punkte vorne weg, die bei der Wahl der richtigen Versicherung wichtig sind:

• Wird die Rechnung zu 80 oder 100% übernommen? Wie hoch ist eine Selbstbeteiligung?

• Wird mindestens der 2- bis 3-fache GOT-Satz übernommen? Im besten Fall sogar der 4-Fache im Notdienst?

• Sind Vorsorge-Maßnahmen auch enthalten? (Impfung, Geriatrie-Check, Zahnsanierung/Zahnsteinentfernung)

• Gibt es ein Jahreslimit? Unserer Erfahrung nach sollten hier mindestens 2.500-4.000€ gewählt werden – noch besser: unbegrenzt

• Steigt der Beitrag mit dem Alter des Tieres?

• Sind genetisch bedingte Erkrankungen wie Brachyzephalie oder HD/ED/OCD inkludiert?

Die direkte Abrechnung mit uns in der Praxis ist kein „Muss“, aber dennoch ein großer Vorteil. Es gibt bisher jedoch nur eine Versicherung, mit der unser Praxisprogramm direkt abrechnen kann. Bei allen anderen ist eine Rechnungsstellung nötig und erfordert immer eine vorherige Kostenzusage – dies bedeutet etwas mehr Aufwand für uns. In der Regel tritt jedoch der Patientenbesitzer in Vorleistung und bekommt das Geld von der Versicherung erstattet.

Wir hoffen, dass in den kommenden Jahren noch mehr Versicherer die direkte Abrechnung mit uns möglich machen!

Die meisten Besitzer nehmen an, dass nur die Kosten eine Operation sehr teuer werden könnten, grundsätzlich stimmt dieser Gedanke. Jedoch kann ein akuter Diabetes, eine schwere Magen-Darm-Erkrankung oder auch eine Lungenentzündung die gleichen hohen Kosten verursachen (bedeutet mehrere tausend Euro, vor allem, wenn eine stationäre Intensivbehandlung nötig ist) und werden dann nicht abgedeckt. Dies sollte immer bedacht werden.

Letzt endlich muss jeder für sich entscheiden, ob er/sie sein Tier/e versichern möchte oder nicht. Es gibt eine kleine Faustregel, die man heranziehen kann zur Entscheidungshilfe: Hat man für sein Tier sofort ca. 4000,- Euro für eine Behandlung verfügbar ohne privat starke Einschränkungen hinnehmen zu müssen, ist eine Versicherung wahrscheinlich nicht notwendig.

Unsere Erfahrung beschränkt sich auf ein paar Anbieter, der Markt ist natürlich sehr groß. Es gibt Vergleichsportale, dennoch sollte man immer genau zwischen den Zeilen lesen und oben genannte Punkte nachlesen!

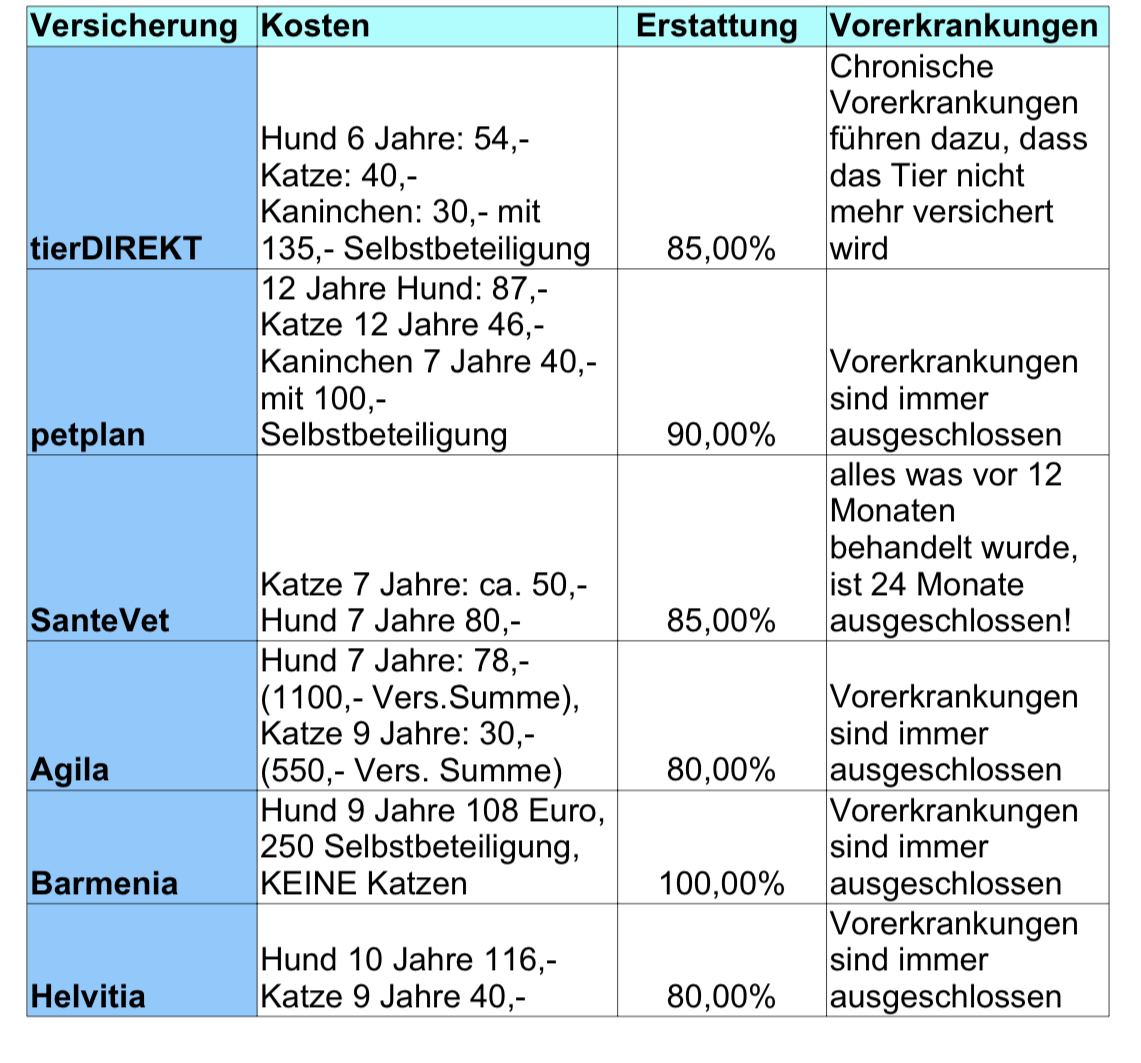

Wir haben ein paar Versicherer unter die Lupe genommen, die Angaben sind natürlich ohne Gewähr. In einer Tabelle seht ihr die ersten Ergebnisse. Weitere folgen nächste Woche!

❤️ Versicherungen bei alten Tieren:

Viele Tierhalter besitzen ältere Hunde und Katzen und wie wir alle wissen, steigen die Kosten meistens erst mit dem Alter der Tiere.

Leider gibt es nur eine Versicherung – nämlich Petplan – die keine Altersbeschränkung hat. Alle anderen geben ein Limit an (siehe Tabelle) oder führen ab einem gewissen Alter Gesundheitsprüfungen durch (Helvetia).

Auf den ersten Blick klingt es fantastisch, dass Petplan keine Einschränkungen bezüglich des Alters hat, jedoch gilt es hier zu bedenken, dass auch hier jegliche Vorerkrankungen ausgeschlossen sind. Bei allen Versicherern ist dies der Fall.

Konkret bedeutet das: Habt ihr einen alten Hund mit z.B. Allergie wird der Anbieter keine Kosten übernehmen, die mit dieser Erkrankung in Zusammenhang stehen. Bei der tierDIREKT würde ein solches Tier nicht mal versichert werden.

Eine Besonderheit: bei SantéVet werden Behandlungen und Therapien bei chronischen Erkrankungen nach Ablauf von 24 Monate wieder mit bezahlt – dies bietet keine andere Versicherung an.

Lohnt sich dann eine Versicherung noch für ein altes Tier?

JA – es lohnt sich immer! Denn gerade im Alter können vor allem z.B. Tumorerkrankungen, Gelenkserkrankungen, ein Vestibularsyndrom oder ein Diabetes hohen Kosten verursachen.

Ein wichtiger Hinweis noch: Zahnsteinentfernungen werden bei den meisten Versicherern im Rahmen der Vorsorge abgedeckt und bezuschusst. Die TierDIREKT zahlt 85% nach Ablauf der Altersgrenze, bei Petplan werden Operationen am Gebiss ab 8 Jahre gar nicht mehr übernommen!

Die Beiträge sind aufgrund der teils unterschiedlichen Altersgrenzen nicht so gut vergleichbar, dennoch haben wir für Euch wieder ein paar Beispiele berechnet und sind doch erstaunt, wie gross die Differenzen teilweise sind (siehe Tabelle).

‼️ Versicherungen für Brachycephale wie Mops, Bulldoggen und Co

Das „süße“ Schnarchen rührt schlichtweg daher, dass die Tiere nie richtig Luft bekommen! Viele bezahlen für solch krank gezüchtete Hunde (und es ist nicht nur die Nase/Atmung das Problem, auch Allergien, Kniescheibenprobleme, Bandscheibenvorfälle und Augenerkrankungen sind ganz vorne mit dabei!) sehr viel Geld und sollten ein Hundeleben lang darauf vorbereitet sein, auch mindestens genauso viel Geld für Behandlungen zu investieren…

Eine OP kann den Patienten deutliche Erleichterung verschaffen, hier werden die Nasenlöcher erweitert, das Gaumensegel gekürzt, überflüssige Nasenmuscheln entfernt usw.. Vielen Tierhaltern ist jedoch gar nicht bewusst, welche Kosten auf sie zukommen können und dass vor allem kaum Versicherungen diese Leistungen übernehmen! (Man hat sich ja schließlich bewusst einen kranken Hund gekauft…)

Wir haben bei den Anbietern nachgefragt, wie es sich genau verhält:

Agila und Helvetia sind die einzigen Versicherungen, die einen solchen Eingriff übernehmen – sofern die Hunde bei Abschluss der Versicherung beschwerdefrei sind (wir schreiben bewusst nicht „gesund“, denn das sind sie nicht!).

![]() Das bedeutet konkret: Schließt möglichst eine solche Versicherung ab, wenn der Hund noch jung ist und keine offensichtlichen Beschwerden zeigt, dann ist es möglich, dass die Kosten einer OP bezahlt werden bei den beiden oben genannten Versicherungen! Meistens möchten die Anbieter eine Gesundheitsprüfung vom Tierarzt haben, das als Info vorab

Das bedeutet konkret: Schließt möglichst eine solche Versicherung ab, wenn der Hund noch jung ist und keine offensichtlichen Beschwerden zeigt, dann ist es möglich, dass die Kosten einer OP bezahlt werden bei den beiden oben genannten Versicherungen! Meistens möchten die Anbieter eine Gesundheitsprüfung vom Tierarzt haben, das als Info vorab

Versicherungen bei Auslandtieren

In der Praxis sind Hunde und Katzen aus dem Tierschutz in aller Regel fast immer Auslandstiere, nicht selten auch mit Vorerkrankungen. Seriöse Vereine (und davon gibt es leider zunehmend weniger!) klären die zukünftigen Besitzer über die möglichen Krankheiten und deren Folgen auf und testen verantwortungsbewusst die einreisenden Tiere. Der Anteil derer, die weder aufklären noch testen nimmt jedoch unserer Erfahrung nach leider stetig zu, somit kommt für manchen Tierhalter im Laufe der ersten Jahre nach Übernahme des Tieres nicht selten eine Überraschung zu Tage und der Hund erkrankt an z.B. Leishmaniose oder Ehrlichiose und benötigt neben den tierärztlichen Kontrollen noch dauerhaft Medikamente.

Generell kann man sagen, dass alle Versicherungen etwas höhere Beiträge (in der Regel ein paar Euro) bei Auslandstieren haben.

Alle Versicherer nehmen Tiere auf, die negativ getestet und als gesund gelten. Nach Ablauf der Wartezeit werden dann auch Untersuchungen der Reiseerkrankungen übernommen – ein paar Unterschiede gibt es dennoch.

Petplan übernimmt generell keine Kosten der Therapie bei Krankheiten, die durch Vektoren (also Zecken, Mücken, Würmer etc.) übertragen werden – egal ob es ein Hund aus dem Ausland ist oder der Hund in Deutschland z.B. an einer Anaplasmose/Babesiose erkrankt (die Diagnostik wird übernommen, nie die Therapie). Bei einem Leishmaniose positiven Hund oder auch einem Herzwurmbefall sind die Kosten der Therapie jedoch nie zu unterschätzen, daher halten wir diese Information für sehr entscheidend!

Eine Besonderheit bei Helvetia: Selbst wenn der importierte Hund einen leichten Titer bei Versicherungsabschluss aufweist, jedoch nicht erkrankt ist und die Erkrankung erst später ausbricht, wird eine Diagnostik und Therapie übernommen (Aussage der Versicherung am Telefon). Keine andere Versicherung macht dies.

Die Therapie (sprich die Medikamente) sind bei folgenden Versicherungen immer ausgeschlossen: PetPlan und tierDIREKT.

SantéVet, Barmenia, Helvetia und Agila (Vorsicht: letztere übernimmt immer nur 1100 Euro bei Hunden und 550 Euro bei Katzen als Gesamtsumme Tierarztkosten (ohne OP) pro Jahr!) übernehmen neben der Diagnostik auch die Therapien.

Bei SantéVet gilt generell bei Vorerkrankungen die Regel: alles, was 12 Monate vor Abschluss der Versicherung behandelt wurde ist für 24 Monate ausgeschlossen, danach werden die Kosten jedoch übernommen. Dies ist z.B. interessant für bereits erkrankte Tiere in Behandlung.

Wenn ihr Fragen habt, wir sind für Euch da 💕